你买到布洛芬了吗?

过去的一个月,我与身边大多数人一样,成为了线下药店的常客。每次与店员的对话只有三句:“有布洛芬吗?”、“有对乙酰氨基苯酚吗?”、“有抗原检测吗?”。

但得到的回答都是:没有、没有、没有!!!倘若再追问什么时候会到货,迎接你的只有冷若冰霜的“不清楚”三个字。

直到今天,我只在药店买到了一根连包装都没有的水银温度计。至于退烧、止咳、抗病毒、抗生素这“四类药品”,连身影都没见过。现在你走进任何一家药店,货架基本都是空荡荡的,但凡和治疗新冠症状沾边的药品,都被洗劫一空。

药品脱销,在这一个月内,药店究竟赚了多少?

01

卖药,真的一本万利?

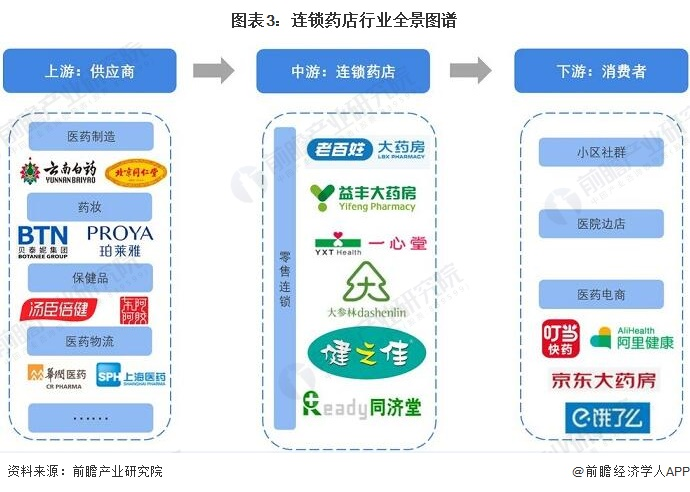

一般来说,买药只有三种“正规渠道”,1.以医院为主的官方医疗机构;2.阿里健康等线上药房;3.大参林和益丰这类零售药房。后两者可以统称为院外药房。

尤其是第三类,作为最前线的医疗终端之一,过去一个月,热闹程度堪比菜市场。

零售药房分为零售单体药店和零售连锁药店。由于人力成本、房租成本的提升以及采购议价能力的缺乏,中小药店的生存空间被不断压缩,不少单体药店被迫关闭或被收购。

而从2016年起,头部连锁药店通过新开门店、并购、加盟等手段,积极扩张,并且开始下沉进军县级市场。2017年连锁药店数量首次超过单体药店。

根据商务部发布的数据显示,截至2021年底,全国药店总数58.97万家,其中零售连锁药店33.74万家,零售单体药店25.23万家。也就是说,与2019年年底相比,药店总数增加了6.57万家,平均一年增加3万多家,而72%的增加量是由连锁药店贡献的。

那么这些药店是否真如大家所说的那般暴利呢?我们通过分析4大连锁药店,发现事情并没有这么简单。

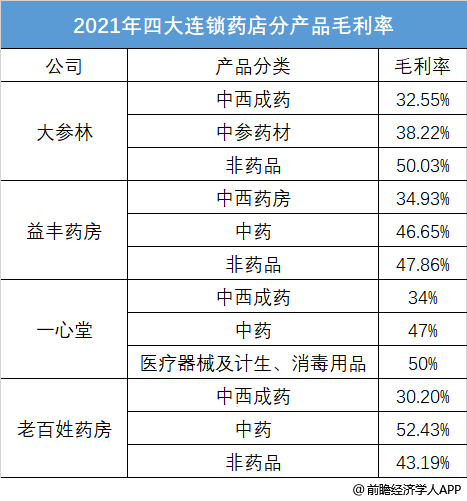

益丰药房、大参林、老百姓和一心堂是中国A股四大连锁药店,2021年,这四家连锁药店的毛利率分别为40.3%、38.1%、32.1%以及37.05%,但净利率却分别只有6.46%、4.8%、5.01%和6.3%。

换句话说,一盒售价29.8的布洛芬,如果只扣除进价,药店能赚12元,但如果摊薄人力和租金等其他成本后,只能含泪赚1.8元。

不过需要注意的一点是,上述数据只是一家药店的整体毛利率,具体到不同的药品,毛利率其实千差万别。

(数据来源:公司财报)

根据我们整理的分产品毛利率可以看出,无论在哪家药店,卖中西成药的毛利率都是最低的,只有30%左右;但卖中药和非药品的毛利率却能高达50%。

中西成药是最常见的一类药品。好比感冒灵颗粒,既有金盏银盘、薄荷油、野菊花等中药成分,也有包含扑尔敏、咖啡因、扑热息痛等西药成分。

至于非药品,药店除了卖药之外,也卖保健品、医疗器械、计生用品等等商品。而保健品的毛利率有多高,想必是有目共睹的,像汤臣倍健的毛利率始终稳定在60%以上;男性用品的毛利率更加夸张,白云山的国产“伟哥”—金戈的毛利率达到88.6%,堪比茅台。

因此,对药店而言,卖中西成药只能算是微利,真正赚钱的部分来自中药和非药品。所以,你现在知道,为什么你去药店买药,几乎没有店员会给你推销几块钱的药了吧。

此外,还有一点可能会颠覆大众的认知——你认为暴利的处方药,毛利率实际已经击穿底线。2021年处方药市场整体毛利率介于10%至20%。

而之所以处方药毛利率偏低,主要原因是国家医保控费和医药集中采购,使得处方药价格相比非处方药受到更严格的监管。

过低的毛利率也直接拖累了利润率。

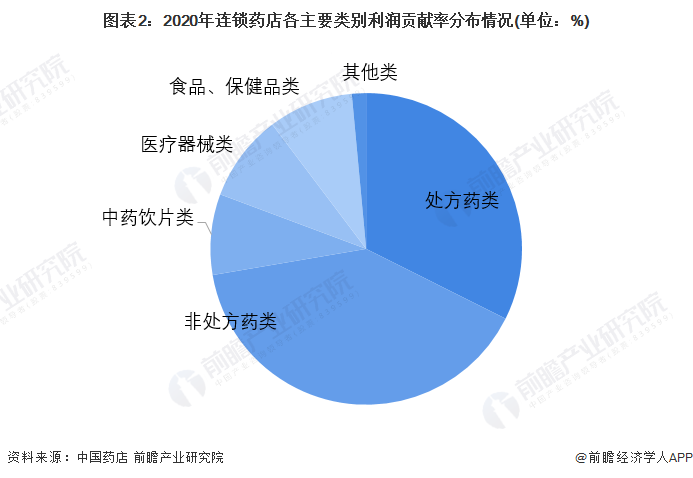

根据《中国药店》数据,2020年连锁药店各主要类别中,处方药类销售总额贡献率最高,为43.61%,非处方药类销售总额贡献率为35.18%。但从从利润贡献率来看,非处方药位列第一,为39.92%,处方药类利润贡献率为32.39%。

了解了这些之后,那么终极问题来了——一家药店一年究竟可以赚多少钱?

答案可能会吓你一跳。

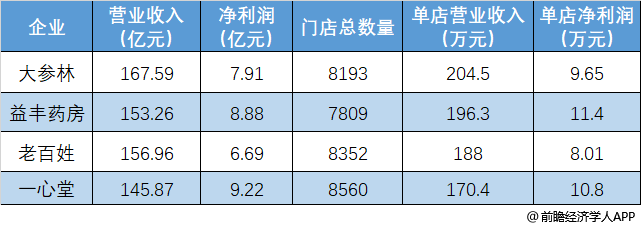

大参林、益丰药房、老百姓以及一心堂这四家连锁药店的单店营收,基本在170万-200万之间浮动,但单店净利却不足10万。

相比之下,便利连锁店——红旗超市2021年的单店利润已经达到13万,高于上述任何一家药店连锁店。

开药店的竟还不如开便利店的!

02

下游喝汤,上游吃肉?

既然药店并不赚钱,那么钱又都被谁赚走了呢?

在整个产业链中,药店处于产业链中游,一端连接消费者,另一端连接供应商。而上游供应商(主要包括医药制造商、保健食品制造商、医疗器械制造商等)的日子可比药店滋润多了。

以布洛芬为例,全球布洛芬原料药产能主要集中在六大巨头手中:美国SI Group、德国巴斯夫、印度Strides Shasun和IOL CP、中国的新华制药以及亨迪药业。其中,无论是国内市场还是出口,中国布洛芬原料药市场基本被新华制药和亨迪药业把持。

根据亨迪药业公司财报,布洛芬原料药的营业收入占公司总收入的70%以上,其毛利率从2018年的37.85%上涨到了2020年的49.29%,不过到了2021年上半年下降到了33.77%。

亨迪药业在招股书中解释到,2018-2019年公司毛利率整体呈现增长趋势,主要是由于2018年下半年布洛芬原料药主要供应商巴斯夫出现间歇性停产,导致市场有效供给减少,布洛芬原料药的市场价格上涨,导致公司主要原料药产品布洛芬的毛利率提高。

2020年毛利率略有下降,则主要是由于随着主要竞争对手的全面复产,布洛芬原料药市场供给增加,布洛芬原料药价格有所下滑。

由此或许可以得出这样一个推论,在2022年之前,布洛芬价格的变化主要看供应端,在需求端稳定的情况下,六个玩家哪家新增产能或者检修导致产能退出,都会产生供应的变化,供应变化是布洛芬价格和公司盈利变化的决定因素。

在2022年底之后,受疫情防控政策调整影响,如果对布洛芬的需求大幅增加,那么布洛芬的价格变化将由需求主导,供应端六个玩家的产能一段时间内很难跟上来,需求变化将是布洛芬价格和公司盈利变化的决定因素。

不仅毛利率可观,亨迪药业的净利率也远高于各大连锁药店。2021年,亨迪药业的净利率达到22.5%,是各大连锁药店的近4倍。

同时,亨迪药业受到各路资金疯狂追捧,股价持续暴涨。其创始人刘益谦,在过去45天,赚了接近60亿元。

再如大型国有控股医药上市公司——华润三九,旗下拥有“999感冒灵”、“三九胃泰”和“999皮炎平(红)”等多个畅销产品,毛利率更加亮眼。

华润三九公司业务可划分为CHC健康消费品业务和处方药业务两大类。2021年度,CHC健康消费品业务实现营业收入92.76亿元,毛利率59.34%;处方药业务实现营业收入53.50亿元,毛利率65.45%。

而药店的中西成药毛利率只有30%,处方药更是低至10%-20%。

至于非药品类供应商赚钱能力几何,直接上数据。

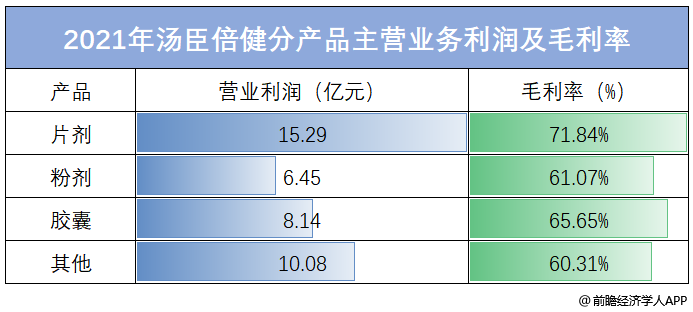

这一行列最典型的代表就是中国保健品龙头企业汤臣倍健,2021年主营业务总利润为39.96亿元,其中:片剂实现营业利润为15.29亿元,毛利率为71.84%;粉剂实现营业利润为6.45亿元,毛利率为61.07%;胶囊实现营业利润为8.14亿元,毛利率为65.65%;其他实现营业利润为10.08亿元,毛利率为60.31%。

不仅毛利率吊打连锁药店,甚至随便一款产品的利润都抵过四大连锁药店任何一家的全年总利润。

实际上,在整个医药行业中,这样的高毛利率并不罕见。

2021年年报数据显示,在44家营收超百亿元的医药生物上市公司中,有13家销售毛利率超50%,还有3家销售毛利率超80%。

简单来说,就是价格高、成本低的产品毛利率较高。一般而言,制药企业毛利率较高,而医药流通企业毛利率较低,这是行业普遍现象。

03

药店的春天

不知道你会不会有这样的疑问:如果说药店不赚钱,那为何大街上的药店却越来越多呢?

这背后是因为零售药品的蛋糕变大了。

有两个因素致使药店的蛋糕越来越大:一是处方外流,二是人口老龄化。

一直以来,中国卖药的主场在医院,而不在药店。公立医院占了超过六成的销售份额,基层医疗机构占了一成,剩下的不到三成才是零售药店。

但是,转机来了。在历史上,15%的药品加成是中国公立医院利润的重要来源,即所谓的“以药养医”。在这种制度下,高价药、大量开药盛行。这导致医疗费用居高不下,所以 “医药分离”一直是医改的核心内容之一。

而从2017年开始,药品集中带量采购、电子处方流传、网售处方药、“双通道”、DRG/DIP(按疾病诊断相关分组/按病种分值付费)支付方式改革等一系列政策的落地,加速了“处方外流”。

这些政策等于把医院的一块蛋糕,直接切割下来分给了普通零售药店,给药店带来了红利。

2021年三大药品销售终端的销售额为1.77万亿元。华西证券预测,预计到2028年,总处方外流的规模将超过7200亿元。其中,零售药店作为院外重要的承接方,受益于处方外流的规模将达到5000亿元。

虽然处方药的毛利率不算高,但5000亿的市场规模对药店来说仍是一块巨大的蛋糕。

第二个是人口老龄化加剧,催生庞大用药需求。

2021年中国65岁及以上人口突破2亿人,占总人口比重达14.2%。按照联合国标准,中国已步入深度老龄化社会。据国家卫健委测算,2035年中国60岁及以上人口将突破4亿,在总人口中的占比将超过30%,中国进入重度老龄化阶段。

老年人口数量增加,高血压、冠心病、糖尿病等慢性病患者的基数日益扩大。慢性病具有患病周期长、就诊频率低、用药需求大等特点。零售药店能够较好满足慢性病患者的购药需求。

总而言之,虽然药店并没有想象中的如此暴利,但在政策与市场多重红利加持之下,药店未来的日子还是充满阳光。

前瞻经济学人APP产业观察组

更多行业研究分析详见:

【1】《2022-2027年中国原料药行业发展前景预测与投资战略规划分析报告》,前瞻产业研究院

【2】《2022-2027年中国连锁药店行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商指南、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

参考资料:

【1】《线下药店的战争》,财经十一人

【2】《布洛芬原料药唯二龙头:新华制药、亨迪药业,该选谁?》,琳晨娱乐说

【3】《线上买药的“龙卷风”,吹不动叮当快药》,虎嗅

未经允许不得转载:奥鸟视频-全球短视频资讯平台 » 布洛芬的钱,都被谁赚走了?